美股领跌向全球市场输出恐慌情绪 关税政策引发剧震

- 热点资讯

- 2025-04-08 21:13:39

- 74

美股领跌向全球市场输出恐慌情绪 关税政策引发剧震。有时候几十年什么都没有发生,有时候几周却发生了几十年的事情。这句话恰当地描述了刚刚过去的一周全球金融市场的极端动荡。

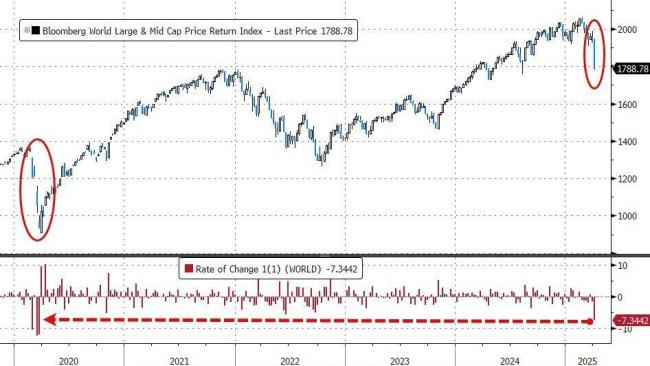

短短几个交易日,全球资本市场经历了自2020年3月新冠疫情以来最惨烈的抛售潮,多项市场指标创下历史新低,从股市到大宗商品,几乎所有资产类别都遭遇了“集体屠杀”。这一切的导火索是美国政府突然宣布的远超预期的关税政策。

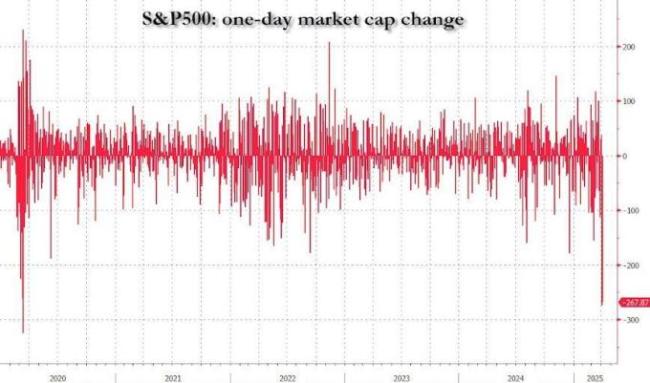

上周,全球金融市场经历了一场剧震,其猛烈程度足以载入史册。全球股市和美国股市双双录得自2020年3月新冠疫情引发市场熔断以来的最差单周表现。道琼斯工业平均指数在4月4日一天内狂泻约2200点,创下历史最大单日点数跌幅。科技股权重较大的纳斯达克综合指数和代表小盘股的罗素2000指数均已跌入技术性熊市。市场领头羊“Mag7”科技巨头在这一周承受了巨大压力,合计市值损失高达1.4万亿美元,这是有记录以来最大的单周市值跌幅。标普500指数在过去两个交易日抹去了5.4万亿美元的市值,平均每天损失2.7万亿美元。

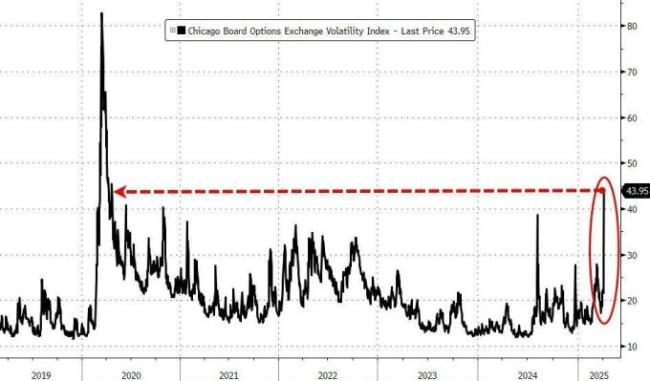

市场恐慌情绪急剧升温。衡量市场波动性的VIX指数当周录得自2020年2月以来的最大单周绝对涨幅,收盘点位创下新冠疫情以来的新高。伴随恐慌的是交易量的急剧放大,4月4日美股总成交量刷新历史纪录。高盛交易部门的报告称,4月4日的抛售感觉比前一天更令人不安,大额卖单呈零星、不定时涌现,主要来自长线投资机构,抛售目标集中在银行股、Mag7科技股以及部分工业股。

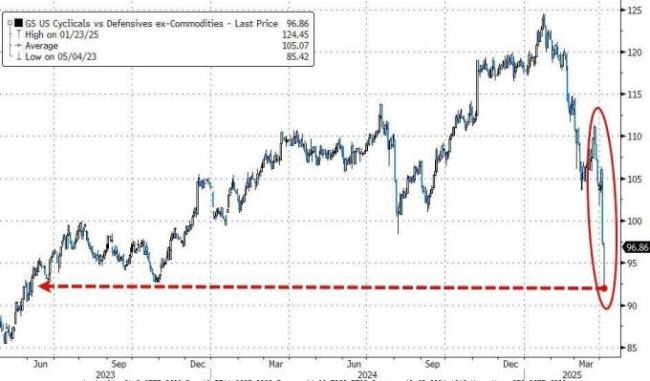

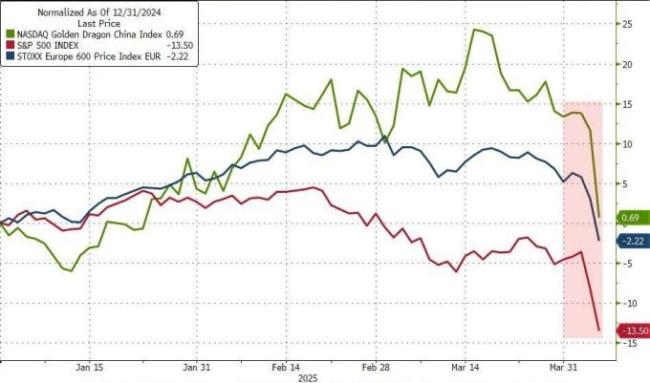

市场下跌几乎没有留下避风港,所有行业板块上周均录得下跌。能源和科技板块是重灾区,领跌大盘。传统的防御性板块如必需消费品和公用事业虽然跌幅相对较小,但未能幸免。周期性股票相对大盘的表现创下了自2024年8月以来的最差纪录。从年初至今的累计表现来看,中国股市在全球主要市场中仍保持领先地位。然而,欧洲股市在上周由涨转跌,而美国股市则成为本轮全球抛售的“震中”,遭遇重创。

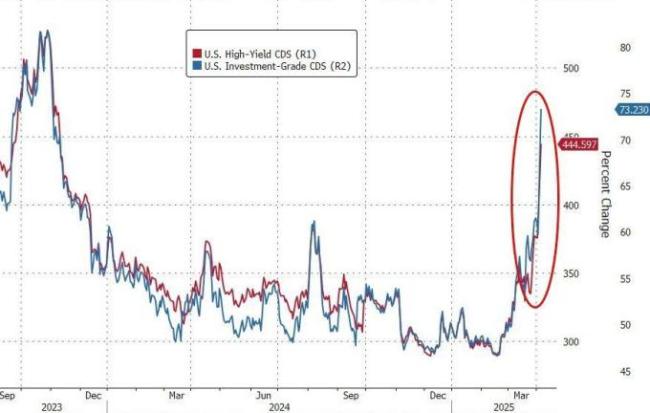

市场的剧烈动荡不仅限于股票市场,避险情绪的急剧升温引发了跨资产类别的广泛抛售潮。美国高收益债券市场亮起红灯,信用利差急剧扩大超过70个基点。这是自2020年4月新冠危机初期以来最糟糕的一周表现,利差扩大幅度甚至超过了2023年3月硅谷银行危机期间的最差一周。同时,债券市场的波动性也飙升至去年11月初以来的最高水平。

恐慌情绪驱使资金涌入被视为安全港的美国国债,导致各期限美债收益率大幅下挫。短端国债收益率表现相对抗跌,但整个收益率曲线在上周下移了25-30个基点。关键的10年期美债收益率跌破4%的心理关口,30年期国债收益率也跌至联邦基金利率下方,而2年期国债收益率则创下去年10月初以来的新低。市场对美联储未来货币政策的预期也发生剧变,利率期货市场目前已完全消化了多达5次降息的可能性,甚至开始定价美联储在常规会议之间进行紧急降息的概率。受此影响,反映长短期利差的收益率曲线在关税消息公布后进一步趋于陡峭。

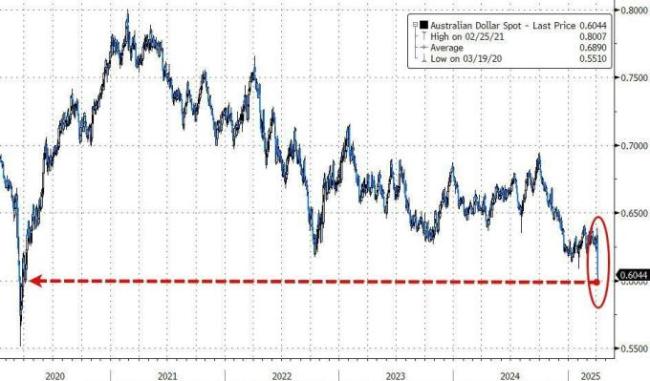

美元指数在周中大幅下挫后于上周五有所反弹。传统的避险货币日元在上周走强。人民币兑美元汇率相对稳定,全周基本持平。商品货币澳元遭遇猛烈抛售,兑美元汇率跌至2020年3月新冠危机以来的最低水平,其4月4日的单日跌幅更是创下自2008年全球金融危机以来之最。

大宗商品市场在上周最后两个交易日经历了毁灭性的打击,整体价格指数创下自2011年9月以来最大的两日跌幅。国际原油价格从五周高点急转直下,暴跌至四年来的低位,全周跌幅高达11%,是自2023年3月SVB危机引发增长担忧以来的最差单周表现。黄金也未能幸免于难,上周录得年内第二次周线下跌,4月4日(周五)的大幅下挫更是创下自2024年11月以来的最差单日表现。此前迭创历史新高的铜价同样急剧回调,跌至两个月低点,其周五的单日跌幅为2008年10月雷曼兄弟破产事件以来最大。

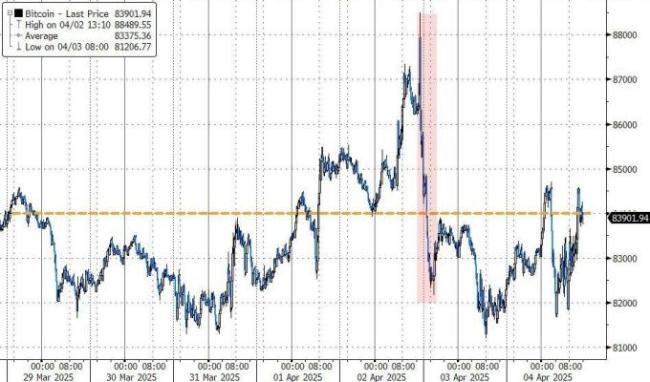

在各类资产普遍下跌的背景下,加密货币代表比特币的价格上周基本持平,表现出相对的韧性。有市场评论认为,这可能暗示加密市场参与者对未来潜在的流动性变化有所预期。

触发上周全球市场剧烈动荡的直接导火索被普遍认为是美国政府宣布的“比预期更严厉”的关税措施。自关税宣布前的收盘价计算,美国主要股指在随后的几个交易日内累计下跌了9%至10%。

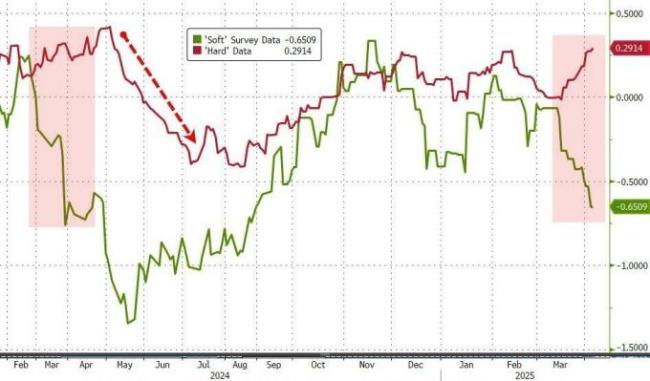

尽管市场陷入恐慌,但美联储似乎并未流露出立即出手干预的意愿。最新的经济数据显示出明显的“软硬分化”,反映市场情绪和预期的“软数据”持续疲软,但反映实际经济活动的“硬数据”依然表现强劲。这为美联储主席鲍威尔提供了支撑其“美国经济基础依然稳固”判断的依据。尽管市场动荡加剧,降息预期急剧升温,但鲍威尔近期的公开评论维持了相对鹰派的基调,明确表示目前没有采取行动的必要性。投资者的感受是,无论是寄望于政府调整关税政策的“特朗普看跌期权”,还是期待美联储降息救市的“美联储看跌期权”,在上周似乎都已被“移出桌面”。

展望后市,Academy Securities的分析师Peter Tchir提供了相对平衡的视角,指出了周末及未来一段时间内潜在的积极与消极因素。在股市经历两日大跌后,美国政府可能迫于压力,在周末努力寻求并宣布一些“胜利”来安抚市场。政府也可能选择“重做”或“修饰”引发动荡的关税政策,或者进行相关人事调整。甚至可能出现针对关税政策合法性的法律挑战,这或许对市场短期有利。但也存在更多国家或地区加入对美国的报复性关税行列的风险。各国可能加速签署新的贸易协定,意图绕开美国。全球范围内可能在周末发生其他意想不到的负面冲击事件。即使市场出现技术性反弹,但考虑到市场预期和全球关系已遭受重创,反弹可能难以持续。一个关键问题是:在哪个时点,投资者们会开始失去信心并加入抛售行列?

Tchir个人判断,在进入周末之际,市场的极度悲观情绪有所缓和,未来几天积极因素出现的可能性与消极因素相当,甚至略高一些。但他仍强烈警告,本轮市场周期的低点很可能尚未到来。他建议投资者对当前仓位保持谨慎,并做好准备,以便能够快速了结任何多头头寸,并迅速重新建立空头仓位。

美股领跌向全球市场输出恐慌情绪 关税政策引发剧震。

相关文章

热门文章

陈都灵惊艳亮相,美丽世界令人瞩目

2025-03-22 18:47:52市场策略师上调欧洲股市目标,大胆布局未来

2025-03-22 21:46:20香港航空应对客机起火事件,责任追究与紧急应对

2025-03-22 18:46:52仁心俱乐部的信任之谜

2025-03-22 18:54:56东方证券张鑫内幕交易遭罚,内幕交易天瑞仪器遭罚款250万元

2025-03-22 18:50:09孙颖莎赛后复盘,胜利背后的努力与策略

2025-03-22 18:58:53运动初体验,坚持运动后如何克服抵触情绪

2025-03-22 19:38:10银行房贷所需时间解析

2025-03-22 18:53:13

有话要说...